부동산 투자에서 재개발은 매우 중요한 테마입니다. 그런데 재개발의 수익성과 밀접한 제도로 재건축 초과이익 환수제도가 있습니다. 재건축 초과이익 환수제도가 무엇이고, 최근 관련 법령 개정 움직임을 살펴보겠습니다.

※ 재초환법 개정 관련 뉴스 바로 보기

1. 재건축 초과이익 환수제도란?

가. 재초환의 뜻

“재건축 초과이익 환수제도”는 재건축사업에서 발생되는 초과이익을 환수함으로써 개발이익의 사유화를 방지하고 주택가격의 안정과 사회적 형평을 도모하는 제도입니다. “재건축 초과이익 환수제도”가 긴 편이어서, 흔히 “재초환”이라고 줄여서 부릅니다.

재건축 초과이익의 납부의무자는 조합과 신탁업자입니다. 그런데 조합에 부과된 부담금은 결국 조합원별로 배분되니 조합원들이 실질적으로 부담하는 셈입니다.

나. 재건축 부담금 산정방식

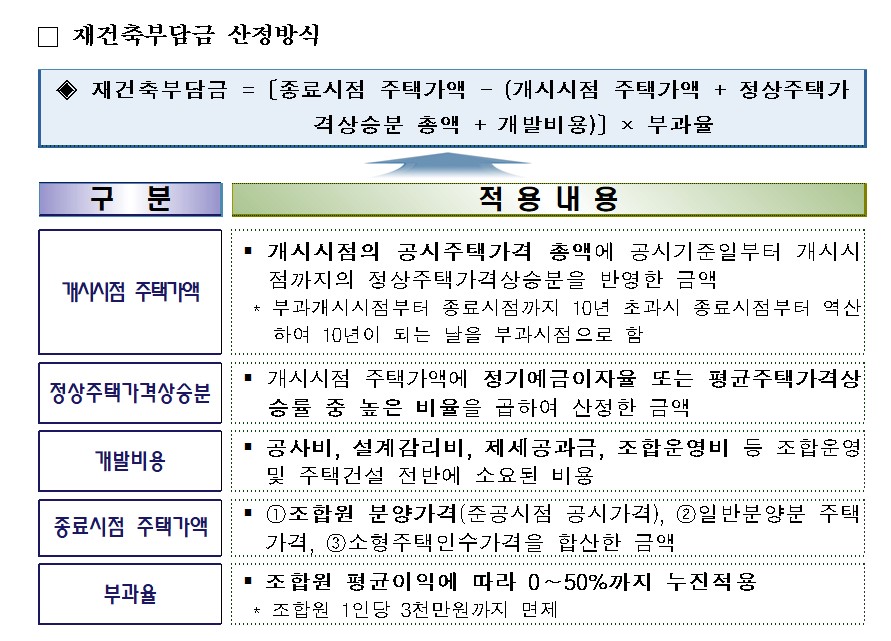

재건축 부담금은 다음의 방식으로 정합니다.

◈ 재건축부담금

= 〔종료시점 주택가액 - (개시시점 주택가액 + 정상주택가격상승분 총액 + 개발비용)〕× 부과율

- 종료시점 주택가액: ①조합원 분양가격(준공시점 공시가격), ②일반분양분 주택가격, ③소형주택인수가격을 합산한 금액

- 개시시점 주택가액: 개시시점의 공시주택가격 총액에 공시기준일부터 개시시점까지의 정상주택가격상승분을 반영한 금액

* 부과개시시점부터 종료시점까지 10년 초과 시 종료시점부터 역산하여 10년이 되는 날을 부과시점으로 함 - 정상주택가격상승분: 개시시점 주택가액에 정기예금이자율 또는 평균주택가격상승률 중 높은 비율을 곱하여 산정한 금액

- 개발비용: 공사비, 설계감리비, 제세공과금, 조합운영비 등 조합운영 및 주택건설 전반에 소요된 비용

- 부과율: 조합원 평균이익에 따라 0∼50%까지 누진적용

2. 재초환법 개정

재초환에 관한 법률로는 “재건축초과이익 환수에 관한 법률(재초환법)”이 있는데, 국회는 재초환법을 개정하는 절차를 진행 중입니다. 국회 국토교통위원회는 2023. 11. 30 재초환법 개정안을 의결했는데, 핵심은 재초환을 완화하는 것입니다.

가. 부담금

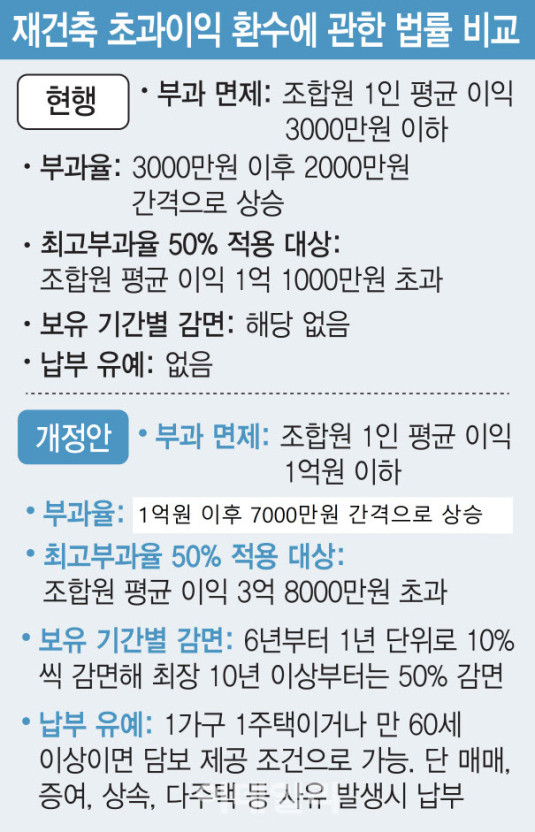

현행 재초환법은 재건축 사업으로 얻은 조합원 이익이 3,000만 원을 넘길 경우 이익의 최대 50%까지 부담금을 매겨왔습니다.

< 현행 재초환법: 따른 조합원 1인당 평균이익별 부과율 >

| 조합원 1인당 평균이익 | 부과율 및 부담금 산식 |

| 3천만 원 초과 ~ 5천만 원 이하 | 3천만 원 초과금액의 10% × 조합원수 |

| 5천만 원 초과 ~ 7천만 원 이하 | (200만원 + 5천만 원 초과금액의 20%) × 조합원수 |

| 7천만 원 초과 ~ 9천만 원 이하 | (600만원 + 7천만 원을 초과금액의 30%) × 조합원수 |

| 9천만 원 초과 ~ 1억1천만 원 이하 | (1,200만원 + 9천만 원 초과금액의 40%) × 조합원수 |

| 1억1천만 원 초과 | (2,000만원 + 1억1천만 원 초과금액의 50%) × 조합원수 |

그런데 개정안에 따르면, 재건축부담금이 면제되는 ‘조합원 1인당 평균이익’의 기준 금액을 현행 3,000만 원에서 1억 원으로 상향하고, 재건축부담금을 산정함에 있어 각 부과율이 적용되는 ‘조합원 1인당 평균이익’의 구간을 상향하여 조정하게 됩니다.

구체적으로 ▲ 초과이익 8천만~1억3천만원 10% ▲ 1억3천만~1억8천만원 20% ▲ 1억8천만~2억3천만원 30% ▲ 2억3천만~2억8천만원 40% ▲ 2억8천만원 초과는 50%의 부담금을 부과합니다.

<재초환법 개정안: 면제금액 상향 및 부과구간 개정 내용 >

| 초과이익 | 현행 | 0.3억 이하 | 0.3∼0.5억 | 0.5∼0.7억 | 0.7∼0.9억 | 0.9∼1.1억 | 1.1억 초과 |

| 개정안 | 1억 이하 | 1.0∼1.7억 | 1.7∼2.4억 | 2.4∼3.1억 | 3.1∼3.8억 | 3.8억 초과 | |

| 부과율 | 면제 | 10% | 20% | 30% | 40% | 50% | |

개정안은 부담금을 부과하는 초과이익 기준을 3천만 원에서 8천만 원으로 상향하고, 부과 구간은 2천만 원에서 5천만 원으로 높였다.

나. 부과개시시점

현행 재초환법에 따르면, 재건축부담금의 부과개시시점은 “재건축사업을 위하여 최초로 구성된 조합설립추진위원회가 승인된 날”입니다.

개정안은 “재건축사업을 위하여 최초로 조합설립인가를 받은 날”로 변경하려는 겁니다.

다. 1주택자에 대한 재건축 부담금 감경

개정 재초환법에는 1주택 장기보유자에 대한 감면 혜택 조항을 신설하는 내용도 포함되어 있습니다.

조합원이 속한 세대의 구성원이 재건축사업의 대상이 되는 주택 외의 다른 주택을 보유하지 않고, 해당 조합원이 재건축대상주택을 부과종료시점으로부터 역산하여 6년 이상 보유한 경우에는 그 보유기간의 장단(長短)에 따라 달리 정한 일정 비율을 곱한 금액에 해당하는 재건축부담금을 감경하도록 하려는 겁니다.

< 재초환법 개정안: 1주택 장기보유자 감면(안) >

| 보유기간 | 10년 이상 | 9년 이상 | 8년 이상 | 7년 이상 | 6년 이상 |

| 감면율 | 50% | 40% | 30% | 20% | 10% |

| * 준공시점 1세대 1주택자로서, 보유기간은 1주택자 기간만 인정 | |||||

'일상생활과 법 > 부동산, 금융' 카테고리의 다른 글

| 스트레스 DSR이란 무엇인가? (2) | 2024.01.03 |

|---|---|

| 일상생활배상책임보험이란 무엇인가? (2) | 2023.12.22 |

| 공시지가의 뜻과 조회 방법 (4) | 2023.11.24 |

| 전세사기 시, 공인중개사의 책임 (0) | 2023.10.02 |

| 질권의 뜻, 전세자금대출 질권 설정시 유의사항 (0) | 2023.09.18 |

댓글